Hazme caso, esto te interesa.

Incluso si nunca llegas a cotizar en Suiza.

Lo que te voy a contar hoy debería ser de pago.

Pero como mis hijos me han hecho una tarta de desayuno para el día del padre, me pillas de buen humor.

Si todo esto te lo damos by the face, imagina lo que te espera dentro de la Comunidad VIP…

La mayoría de los jubilados suizos tienen la más alta seguridad financiera que alguien con esa edad pueda imaginarse en el mundo, pero eso no quita que las diferencias de ingresos y patrimonio sean notables dentro del país.

Veamos aquí cuales son las razones de esas diferencias:

Pero antes y por si alguien no lo sabe hay que explicar rápidamente el sistema de tres pilares de jubilación en Suiza:

Primer pilar: Seguridad social estatal obligatoria, financiada por contribuciones salariales, la que proporciona una pensión básica.

Segundo pilar: Previsión profesional obligatoria vinculada al empleo que complementa la pensión del primer pilar.

Tercer pilar: Previsión individual y voluntaria que permite ahorro adicional con deducciones fiscales.

Este sistema combina esfuerzos estatales, empresariales e individuales para garantizar una jubilación estable incluso en un país tan “caro” para los bolsillos ajenos al país helvético.

DATOS SOBRE LAS RENTAS DEL PRIMER PILAR:

Según los últimos datos de 2022, unas 100’000 mujeres y hombres recibieron por primera vez una renta AVS (primer pilar), por un importe medio de 1810 francos, que se dividen en…1969 francos para los hombres y 1784 francos para las mujeres.

La renta máxima del AVS asciende a 2450 francos, la renta mínima a 1225 francos, la renta máxima para parejas a 3675 francos. En total:

30% recibe la renta máxima para las personas solteras o las parejas casadas.

Esta proporción alcanza incluso el 43% para las personas que residen en Suiza.

DATOS DEL PRIMER + SEGUNDO PILAR:

Para aquellos que se beneficiaron de una renta de los pilares 1º y 2º por primera vez en 2022, el ingreso medio del AVS y de la caja de pensiones fue de 3528 francos.

La diferencia entre hombres y mujeres es importante. Según las estadísticas recientes de la OFS (Oficina Federal suiza de Estadística), los hombres alcanzan alrededor de 3900 francos con los pilares 1 y 2, las mujeres 3000 francos. Se trata de valores medios:

50% de los jubilados reciben un ingreso superior a esta cifra

Mientras que el 50% restante recibe un ingreso inferior.

ℹ️ Atención que no todo el mundo pide su pensión AVS y la de la caja de pensiones al mismo tiempo.

Los que se jubilan antes a menudo reciben primero la renta del 2º pilar y más tarde el AVS. Otra parte prefiere recibir el capital directamente de la caja de pensiones. Además los salarios muy bajos de personas que han trabajado 1 o 2 días a la semana y muchos autónomos poco previsores no tienen una caja de pensiones en absoluto.

LA IMPORTANCIA DE UN SEGUNDO PILAR FUERTE:

Los asegurados que se jubilaron hace diez o veinte años tienen pensiones más altas que la última generación de jubilados. Esto se debe a la tasa de conversión, que permite determinar el importe de las rentas del 2º pilar. La mayoría de ellos están asegurados más allá del mínimo legal, su régimen de previsión está lo que llaman aquí en “sobreobligatorio”.

Hace veinte años, la tasa de conversión para la mayoría de los fondos de pensiones seguía siendo del 7,2%, incluso para las prestaciones, es decir que por 100.000 francos de capital de vejez, el resultado era 7200 francos de renta anual, unos 600 francos al mes, recordemos… por cada 100.000.

Como dato: para alguien que antes de su treintena tuviera el segundo pilar no es raro que supere los 300.000

Hoy en día, muchas cajas de pensiones con seguro “sobreobligatorio” calculan con una tasa de conversión del 5% o menos. Sólo una tasa de conversión del 6,8% sigue vigente para los asegurados según el mínimo legal. Pero esto sólo afecta al 15% de los asegurados. Entonces la disminución de las pensiones se explica por el aumento de la esperanza de vida y el bajo rendimiento del capital en los últimos años.

En 2022, la renta media de las cajas de pensiones pagadas a los hombres ascendió a 2128 francos, la de las mujeres a 1237 francos. Para compararlo…en 2015, los recién llegados cobraron unos 200 francos más. Aquí las mujeres son una excepción: sus rentas eran inferiores en 70 francos en 2015, lo que se explica por el hecho de que LAS más jóvenes a menudo tienen un 2º pilar más importante debido a su creciente participación en el mercado laboral. Pero hoy en día, el 30% de las mujeres todavía no tienen un 2o pilar.

EL TERCER PILAR:

La renta que este aporte depende enormemente de los aportes que se realicen durante el periodo de actividad laboral. De media los autónomos aportan 9255 francos al año y los empleados 6205. Para esto últimos hablamos de 517 francos al mes.

Hay numerosas entidades financieras que tienen diversas calculadoras para saber qué cantidad a la hora de la jubilación se podrá retirar del 3º pilar. El rendimiento asumiendo un riesgo bajo se puede firmar a un 3,5% anual, pero hay que quitarle las comisiones y los impuestos respecto a la prestación en capital que se recibirá a los 65 años, edad de jubilación actual.

Para hacerlo más gráfico vamos a realizar 3 supuestos, el de una persona con 25 años, 35 años y 45 años, soltero y sin hijos.

25 años, abre su 3º pilar a 6205/año en una entidad financiera y recibe a sus 65 años 439.226 francos. Como reside en el cantón de Valais, concretamente en Sion paga al fisco 36.721 francos por lo que le quedan 402.505 francos. Suponiendo que la esperanza de vida actual se sitúa en los 88 años esa cantidad le aportaría a su pensión 1242 chf/mes, durante sus “últimos” 324 meses de vida.

35 años, abre su 3º pilar a 6205/año en una entidad financiera y recibe a sus 65 años 282.010 francos. Como reside en el cantón de Valais, concretamente en Sion paga al fisco 18.758 francos por lo que le quedan 263.252 francos. Suponiendo que la esperanza de vida actual se sitúa en los 88 años esa cantidad le aportaría a su pensión 812 chf/mes durante sus “últimos” 324 meses de vida.

45 años, abre su 3º pilar a 6205/año en una entidad financiera y recibe a sus 65 años 161.873 francos. Como reside en el cantón de Valais, concretamente en Sion paga al fisco 8495 francos por lo que le quedan 153.378 francos. Suponiendo que la esperanza de vida actual se sitúa en los 88 años esa cantidad le aportaría a su pensión 473 chf/mes durante sus “últimos” 324 meses de vida.

👀 Aquí lo curioso es lo siguiente. Dichas cantidades serían aún mayores si en los 3 supuestos, esas personas hubieran invertido por su cuenta ese dinero. Cierto que no se hubieran podido desgravar cada año en su declaración de impuestos las cantidades aportadas al 3º pilar, pero aún así saldrían ganando.

Sobre todo si tenemos en cuenta que siendo residentes en Suiza no hubieran pagado impuestos sobre las plusvalías generadas al no ser inversores profesionales.

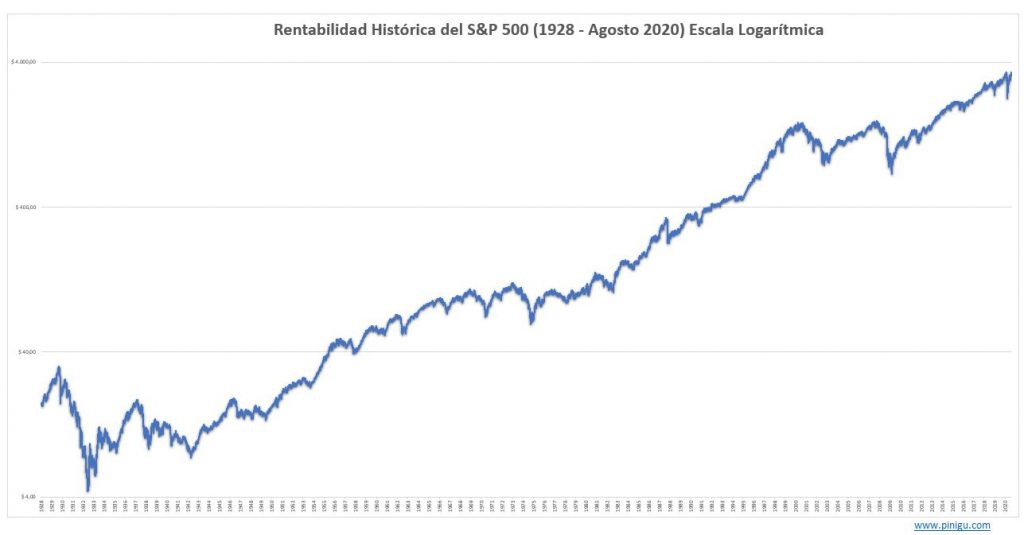

El producto financiero más accesible y famoso del mundo por su simplicidad es el S&P 500. Un índice bursátil que mide el rendimiento de las 500 empresas más grandes que cotizan en las bolsas de valores de Estados Unidos. La rentabilidad anual del S&P 500 ha variado a lo largo de su historia, pero su rendimiento promedio anualizado ha sido del aproximadamente 10% desde su creación en 1926 hasta 2021.

⚠️ Es importante tener en cuenta que este rendimiento promedio anualizado incluye tanto los años en los que el índice tuvo ganancias como los años en los que tuvo pérdidas.

Volvemos al cálculo anterior pero esta vez el orden será primero el de 45 años, segundo el de 35 años y tercero el de 25 años. A ese 10% de rentabilidad le vamos a restar las comisiones que suelen tener los brokers para este tipo de productos:

1. Comisión por operación: 0,1%

2. Comisión de mantenimiento: 0,1%

3. Comisión por custodia: 0,2%

4. Comisión por retirada de fondos: 0,1%

5. Comisión por inactividad: 0,1%.

TOTAL comisiones broker: 0,6% que se le restan a la media del 10%= 9,4%

45 años, abre su posición en S&P 500 a 6205/año con un broker y recibe a sus 65 años 372.249. Suponiendo que la esperanza de vida actual se sitúa en los 88 años esa cantidad le aportaría a su pensión 1148 chf/mes durante sus “últimos” 324 meses de vida.

35 años, abre su posición en S&P 500 a 6205/año con un broker y recibe a sus 65 años 1.037.307. Suponiendo que la esperanza de vida actual se sitúa en los 88 años esa cantidad le aportaría a su pensión 3201 chf/mes durante sus “últimos” 324 meses de vida.

25 años, abre su posición en S&P 500 a 6205/año con un broker y recibe a sus 65 años 2.700.585. Suponiendo que la esperanza de vida actual se sitúa en los 88 años esa cantidad le aportaría a su pensión 8335 chf/mes durante sus “últimos” 324 meses de vida.

Parece evidente que antes de un 3º pilar sería mucho mejor invertir en renta variable tan diversificada como la que brindan las 500 mayores empresas de la mayor economía mundial.

Pero también hay que contar con lo que se denomina en el mundo de las inversiones la mente fría. La renta variable sufre de grandes altibajos y si alguien no es inversor profesional, está demostrado que lo mejor que puede hacer es ceñirse a un plan inicial y olvidarse del resto. Quien intente salir del mercado cuando piense que está en crisis y entrar cuando sienta que está en auge, mejor que se forme mucho al respecto o que se esté quieto y como hemos dicho antes… SE CIÑA AL PLAN INICIAL.

A continuación, se muestra una tabla con el rendimiento anual del S&P 500 desde su creación en 1926 hasta 2021:

👇 Rendimiento anual:

2020 18,40%

2021 28,70%

2022 -18,17%

2023 26,19%

2024 en lo que va año en torno al 12%

(en los últimos 20 años la rentabilidad media ha sido del 11% anual aún sufriendo una de las dos bajadas más grandes de la historia, 2008 y una pandemia que paralizó el mundo).

CONCLUSIONES:

IMPORTE TOTAL DE LA PENSIÓN (1º+2º+3ºPILAR o gestión activa)

Con todos los datos aportados hasta ahora vamos a ver el resultado final respecto a los sujetos de 25, 35 y 45 años CON LOS DATOS MEDIOS de la población activa suiza, si aplicamos sólo el 1º y 2º pilar, si aportamos el 1º, 2º y 3º pilar y si aportamos el 1º, 2º e inversiones en S&P 500.

👉 Pensión 1º y 2º pilar únicamente: (el segundo pilar puede ser incluso un 50% más de lo indicado aquí si se consigue un buen empleador)

25 años, unos 1800 de 1º pilar + 2100 del 2º pilar= 3900 francos de pensión.

35 años, unos 1500 de 1º pilar + 960 del 2º pilar= 2460 francos de pensión.

45 años, unos 1200 de 1º pilar + 640 del 2º pilar= 1840 francos de pensión.

👉 Pensión 1º, 2º y 3º pilar:

25 años, unos 3900 francos con el 1º y 2º pilar + unos 1200= 5100 de pensión.

35 años, unos 2460 francos con el 1º y 2º pilar + unos 800= 3260 de pensión.

45 años, unos 1840 francos con el 1º y 2º pilar + unos 470= 2310 de pensión.

👉 Pensión 1º, 2º e inversión en S&P500:

25 años, unos 3900 francos con el 1º y 2º pilar + unos 8300= 12.200 de pensión.

35 años, unos 2460 francos con el 1º y 2º pilar + unos 3200= 5660 de pensión.

45 años, unos 1840 francos con el 1º y 2º pilar + unos 1150= 2990 de pensión.